今年5月24日,盛禾生物-B(02898)在港股挂牌上市。但这家公司与其他的18A企业却格外不同。因为直到递交招股书前一天,盛禾生物才进行了自成立以来的唯一一次融资。倚锋资本旗下的倚锋安盛、倚锋安禾分别以1.4亿元、7000万元认购盛禾生物5833.33股股份、2916.67股股份,公司投后估值为14.1亿元,约合15.3亿港元。14亿元的投后估值,也刷新了当时港股18A公司的最低纪录。

不过,也正是2.1亿资金的注入不仅满足了盛禾生物营运资金的要求,也让其刚好达到港交所对未盈利生物公司申请上市的门槛。换句话说,盛禾生物赴港递表是“压线”通过。

虽然最终成功上市,但其故事显然未能得到市场的认可。上市后的第二个交易日,盛禾生物便大幅收跌22.04%,并在接下来两个交易日再度收跌12.46%和19.68%,7月8日盘中,公司股价触底4.2港元,仅一个半月股价便较发行价13.5港元跌去68.9%。此后公司股价一直在4-8港元左右浮动。

10月18日,公司盘中大跌8.35%,探底4.94港元,逼近其历史股价低值,较IPO发行价下跌63.4%。值得一提的是,11月24日即是公司基石解禁日,目前离解禁还有36天,而此时公司唯一的IPO基石南京经开未来显然已被深套。

基本面羸弱,盈利遥遥无期

从过往历年收入和利润看,盛禾生物从2018年成立开始,持续到现在已经有9款药物进入临床。公司核心产品是三款。由于公司最晚是临床二期,没有上市品种。因此公司目前仍维持亏损状态。

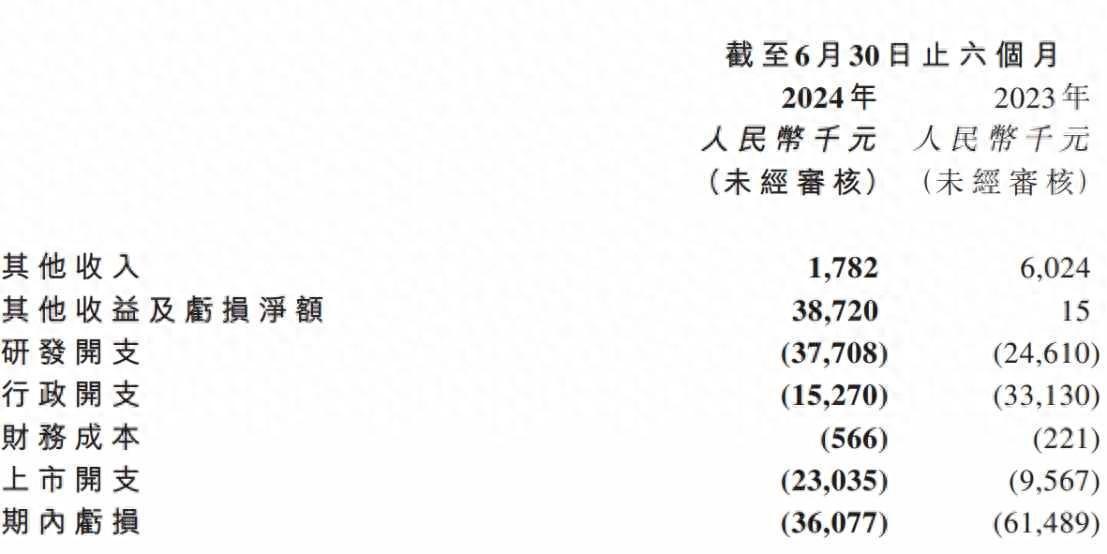

从往期业绩数据来看,2022年和2023年,公司的研发开支分别为5317.1万元及4304.1亿元,由此对应净亏损分别达到0.52亿元和1.33亿元。根据其招股书显示,报告期内,公司核心产品的研发开支分别为1067.8万元及1738.3万元,分别占研发总开支的20.1%及40.4%。可见公司为了保证管线进度,选择聚焦核心产品。

然而,随着多款产品临床推进,2024年公司研发费用仍然在扩大。根据最新的2024H1财报,公司研发费用达到3770.8万元,同比增长53.22%。

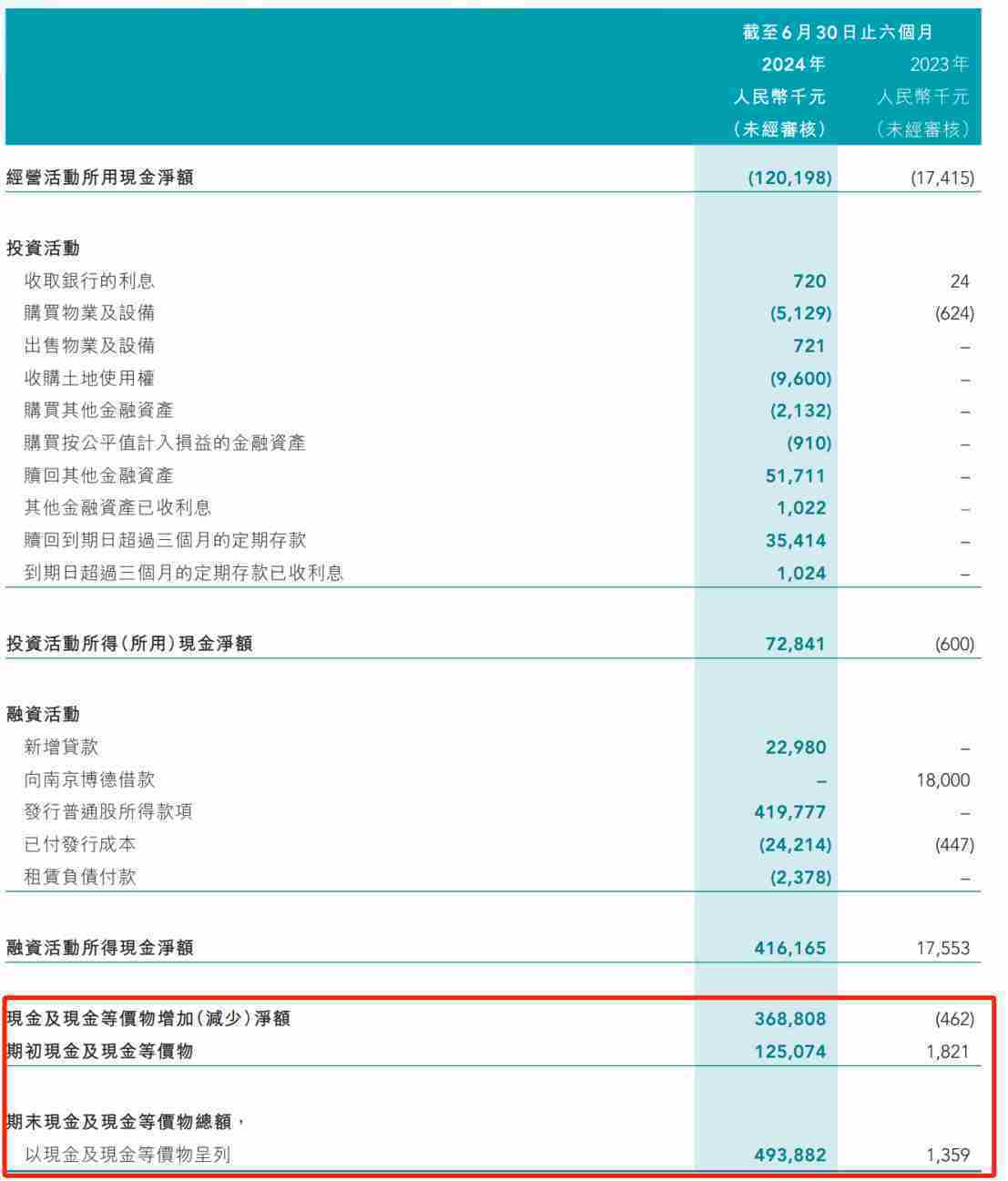

在研发投入不断扩大的同时,盛禾生物却因没有收入来源而无法将公司的现金循环支柱从融资现金流切换到经营性净现金流。2022年和2023年,公司经营活动所用现金净额3460万元及4070万元,公司预计可能会于可预见未来继续自经营活动产生现金流出净额,2024年上半年,公司经营活动现金流净流出1.2亿元,同比扩大近6倍。

现阶段,不断的烧钱研发对盛禾生物的现金流而言,是个较大挑战。截至2023年年末,在向南京博德借款1800万的情况下,其账上现金也仅剩135.9万元。而通过今年上半年的IPO发行,盛禾生物再次筹得款项4.16亿元,加上期初现金1.25亿元,公司目前账上现金及现金等价物有4.94亿元,按2023年净亏损1.33亿元计算,上述资金还能维持其近4年的运营和研发。

核心产品虽好但难撑商业化

作为一家专注于发现、开发和商业化用于治疗癌症和自身免疫性疾病的生物制剂的临床阶段生物制药公司,盛禾生物主要拥有三种核心产品,即IAH0968、IAP0971及IAE0972,均为内部研发。截至目前公司共有九种管线产品,除核心产品外,其中三种处于临床阶段。

不难看出,目前进度最快的便是盛禾生物的核心品种IAH0968。具体来看,IAH0968是一种抗体依赖性细胞介导的细胞毒性(ADCC)增强型单克隆抗体(mAb),主要用于治疗1L HER2+晚期BTC和1L HER2+晚期CRC,目前公司已启动针对胆道癌(BTC)及结直肠癌(CRC)的II期临床试验。

实际上,自FDA于1998年批准罗氏开发的首个抗HER2抗体赫赛汀或曲妥珠单抗以来,共有4种抗HER2 mAb在美国及中国获得用于肿瘤治疗的上市许可。马吉妥昔单抗、玛格妥昔单抗、帕捷特及赫赛汀已获FDA批准。伊尼妥单抗(或赛普汀)、帕捷特及赫赛汀已获国家药监局批准。

值得注意的是,玛格妥昔单抗和伊尼妥单抗透过Fc区域的突变具有增强的Fc效应功能。这两种抗体专用于对以往治疗方案无响应的HER2阳性乳腺癌。而盛禾生物开发的IAH0968表现出色。对于后线治疗患者,其治疗选择会更加有限,甚至出现无药可用的局面。

在此背景下,此前Ⅰ期临床试验表明,IAH0968在对曲妥珠单抗、帕妥珠单抗、西妥昔单抗、多西他赛、奥沙利铂、卡培他滨、伊立替康、白蛋白结合型紫杉醇及阿帕替尼或抗PD-1单抗具有耐药性的晚期HER2+恶性实体瘤(包括乳腺癌、胃癌、CRC和BTC)患者中具有良好的耐受性和抗肿瘤活性。数据显示,在10mg/kg的剂量下仅发 现一种剂量限制性毒性,且没有达到最大耐受剂量。对于既往接受过多种前线疗法失败的转移性CRC和BTC患者,ORR为40%, DCR为80%。

现在摆在盛禾生物面前最大的问题就是研发进度慢。

虽然IAH0968在BTC及CRC适应症上的数据表现值得关注,但目前市场营销及销售用于相同适应症药物的生物制药公司众多,竞争已日趋激烈。在全球范围内,11种基于抗体药物获批准用于治疗CRC。在中国,4种基于抗体药物获批准用于治疗CRC。在全球范围内,2种基于抗体药物获批准用于治疗BTC;在中国也已有2种基于抗体药物获批准用于治疗BTC。在此市场格局下,尚处II期临床的IAH0968上市时间预计要在2027年,严重拖慢了公司的商业化进度。

在目前港股18A企业投资逻辑未发生根本转变的情况下,造血能力和现金红线依然是投资者研判18A企业估值的关键因素,而盛禾生物短期内明显不达标。从二级市场情况来看,公司当下也已掉入流动性陷阱,例如今年8月和9月,公司市场成交量仅分别为22万股和19.22万股。在无人关注情况下,盛禾生物短期股价上涨无望,基石解套同样遥遥无期。